可以说是三年口罩之后,在贷款领域一支独秀的产品。 经营贷最早出现在19世纪的欧洲,银行向企业发放的贷款主要用于流动资金周转。 经营贷的出现对企业经营有重大的影响: 一方面,经营贷可以为企业提供...

可以说是三年口罩之后,在贷款领域一支独秀的产品。

经营贷最早出现在19世纪的欧洲,银行向企业发放的贷款主要用于流动资金周转。

经营贷的出现对企业经营有重大的影响:

一方面,经营贷可以为企业提供资金支持,帮助企业扩大生产规模、提升经营能力。

另一方面,经营贷可以帮助企业降低融资成本,提高资金使用效率。

近年来,经营贷在我国得到了快速发展。

根据中国银保监会的数据,2022年,我国经营贷余额为11.4万亿元,同比增长14.5%。经营贷的快速发展,为企业融资提供了重要渠道,促进了企业发展。

我们经常听到一些声音,有些建议做,有些不建议做;那么到底该不该做?

经营贷,我还是有点发言权的

我的朋友真实做过

所以咱今天就以他的案例真实的来聊一聊

拔出经营贷的风险

以及如何降低经营贷的成本、风险,最后是我的一些小思考

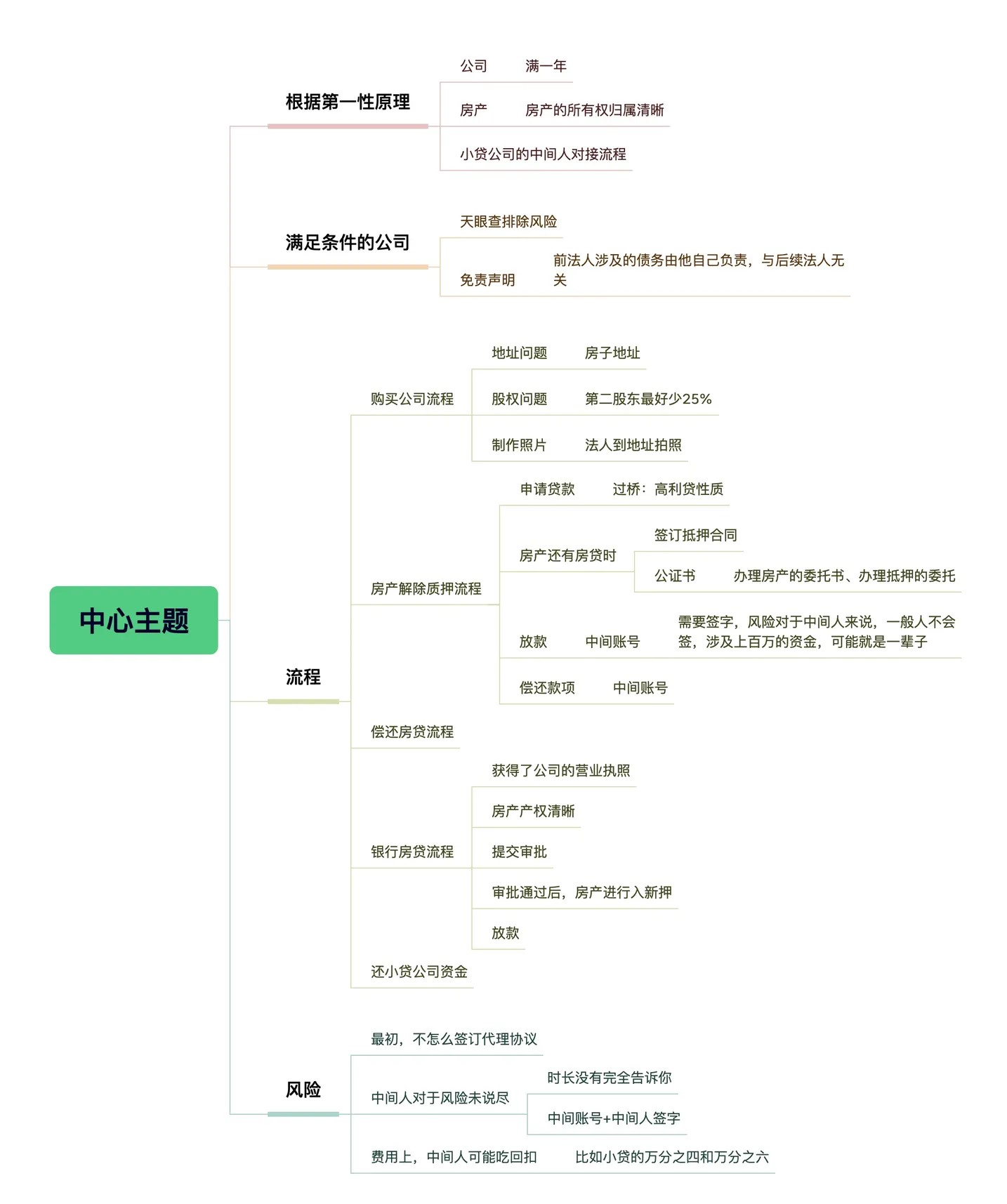

一 经营贷的逻辑

首先,经营贷需要一个公司

- 要求需要1年以上的公司才可以贷,没有开过对公账号经营贷还对企业的抵押担保等要求(比如房产)

我朋友的这次操作就是采用的房产抵押担保,然后才能借出钱;

但是,银行还不放心,对经营贷设定了一个评定机制,每年需要评估一次,到底评估什么呢?就是房子的总价格下降了,你申请的贷款就降低了,可能需要补充差额的部分;

比如我朋友的房子在银行评估价是600万,能贷款的额度是400万(大概是7成),除掉公积金,300万;如果下一年房价降低到500万,那么能贷款的额度应该就是350万,除掉公积金可能就是250万了,此时你就需要补差额50万了;当然这个概率比较低,但是不保障不会发生;同时审核的还包括贷款的年化利率3.2%,有可能存在波动;

讲到这里,大家就能理解,就是用房产的贷款,更换成了企业的经营贷;只是经营贷的金额更大、利率更便宜;缺点是总额度、利率可能随市场波动;

二 从利益角度判断是否值得做

此刻大家最关心的经营贷的优劣了,觉得该不该换这个贷款

且听我细细道来

- 能不能做主要看是否真的帮你省钱?以及省钱的周期是否足够的短;经营贷到期是否有能力偿还,以及每年的补差额是否有能力填补?

我以我朋友的真实案例剖析

首先,我朋友的支出明细:

- 购买公司:6000元中间人被坑:1500元中介费:15000元过桥费:16000元

其他的人力成本我们先忽略,总支出大概是37500元。

然后,我们来看看贷款:

- 贷款金额:200万元之前年化利率:5.3%现在年化利率:3.2%

每月节省的利率是:5.3% – 3.2% = 2.1%

每月节省的金额是:200万元 * 2.1% = 4200元,大约需要10个月才能回本。

当然,你每月偿还多少本金,是根据自己的情况来定的。

如果你缺钱,经营贷是暂时无需偿还本金的。

但是经营贷的缺点也很明显,就是10年后,你需要全部偿还,你需要考虑是否有能力偿还;

当然,说回中介费,中介费的0.5%应该是有方式可以规避和节省掉的;

- 小贷公司自己找,只需要自己付过桥费用银行也是自己找,银行没有收专门的费用

如果你有朋友做过这种,那么这部分的中介费是完全可以省略的;

很多公司做的就是打包的服务,如果单个的服务则很便宜

三 流程剖析

3.1 公司准备流程

没有公司的朋友,如果想通过购买公司来办理经营贷,需要注意以下几点:

- 公司注册时间:公司需要注册满一年,没有开过对公账户。如果公司注册时间不满一年,或者已经开过对公账户,银行可能会拒绝受理。公司税务:公司需要交税一年,大概在350元。

为了规避购买公司带来的风险,可以采取以下措施:

- 查询公司风险:可以购买天眼查的一天会员,查询公司是否存在风险提示。签订免责协议:要求过户公司签订免责协议,明确法人和股东的责任。

3.2 房产赎楼流程

如果房屋上有公积金贷款,那么在赎楼时,可以保留公积金贷款;这个需要谈。

赎楼就是用过桥贷款,是指在银行贷款没有批下来之前,先在小贷公司贷一笔贷款来支付房屋尾款,以便完成房产解押,或者是产权清晰。

过桥贷款的利率在银行没有批复之前一般是万分之六,如果银行批复了则降低到万分之四;

我朋友实际过桥只涉及200万,没有批复之前是耗时9天,批复之后是7天,就支付了1.6万;

3.3 到原银行偿还贷款

- 申请流程:

- 按照正常流程,申请需要1~2周的时间。很幸运,我朋友的原贷款合同的负责经理离职了,直接申请表格,领导当场就批复了;并附上说明情况的材料,例如:特意从国外回来偿还贷款的,时间有限。

- 还款方式:

- 还款可以约定在某天上班时间,直接触发还款。也可以约定在某天下班后自动扣款。

- 注意话术:

- 跟银行沟通时,不要说“这钱是从哪里来的”,否则银行会卡你的。

- 还款证明:

- 还款完毕后,可以获得还款证明和还款清单。

3.4 贷款公司放款流程

此时,你的房子还有房贷,贷款公司放款给到个人,贷款公司为了保障自己的权限,会签订抵押合同,并到公证处进行公证,办理房产的委托书、办理抵押的委托两种协议。

- **贷款合同是空白的,因为贷款公司的利率是每日万分之四,超过国家标准,属于高利贷。**不会明细写到合同上,所以你签订的是一个填写部分是空白的合同;这些中介可能不会提前给你讲放款给个人,法人跟小贷公司之间不能出现大金额往来,为了规避银行的抽贷,放款和结款,都需要一个中间人账号中间人还需要在协议上签字,这有点麻烦,你需要找一个你信任的人,否则中间人可能会收你1500元,这是中间人的额外收入,所以你要提前问清楚所有费用。中间人需要提供身份证、银行卡、密码,但不需要本人到场,只需要签两份资料,签字的时候会录制视频,这点比较麻烦,所以没几个人愿意做。

办完之后,贷款公司会给你一个结清证明,抵押合同和公证书等文件也要退还给你。

3.5 银行放款流程

办理银行贷款,需要经过以下流程:

- 准备材料:

- 原银行的结清证明、还款明细营业执照其他相关材料,第一次到银行,以公司名义签订了很多的合同,这些都是很合规的

- 提交材料审批(4~6个工作日)

- 将材料提交到新银行的网点银行网点进行审核,大约需要3~5天审核通过后,将材料提交到总行;

- 总行审批(一天):

- 总行进行审核审核通过后,发出批复;比如:金额300万,年利率3,期限10年,一年一续贷

- 房产新入押(一天):

- 在i深圳上传房产信息会收到短信确认,然后银行会收到回执,这个过程大概需要一天

- 放款(一天):

- 最后银行会放款,放款可能需要一天

- 偿还小贷(一天):

- 贷款公司偿还小贷;这个需要弄清楚中间人的是小贷公司找的,就会相对放心一些;最好把合同编号、贷款金额在划款委托书、委托书上补充清楚偿还走账过程:从对公账号转钱到法人个人账号,个人账号把钱转到亲人,再转到第三方中间人账号,再拿做中间人的账号和身份证,到银行规定划款到小贷公司偿还完毕后,跟小贷公司结清利息,并获取结清证明和

- 还款计划:

- 最后,要和银行确定还款计划和每月还款日期,并将钱提前放到对公账户

补充,在放款过程中,为了确保你不会私自挪用这部分资金,小贷公司会收走你的公司章、私章、银行U等;需要确保是存放在小贷公司仓库,这样你就放心了

四 风险回顾

最初,不怎么签订代理协议吃了亏,代理协议需要明确时长、责任等

中间人可能都有风险的点,没有说清楚:时长没有完全告诉你、中间账号+中间人签字

费用上,中间人可能吃回扣:比如小贷的万分之四会跟你说成万分之五

五 经营贷的适应场景

房贷转化为经营贷,经营贷的周期相对会短一些,房贷通常能30年;

经营贷比较适合短期资金方面的需求,如果你收入足够,10年内能还掉经营贷全部,那么比较建议你更换;

经营贷比较适合房贷很少的,或者短期缺资金的;

创道鑫鼎泰®宁波贷款服务网运用互联网的模式创新与技术创新,为中小微企业和个人量身定制个性化的融资方案,提供一站式的融资服务,让客户享受到放款快速,流程简单的”智慧贷款”。

宁波贷款服务网:由宁波创道企业管理咨询有限公司和宁波创道文化发展有限公司联手打造的融资平台。拥有金融咨询师、投资管理师和一批优秀的融资顾问。国家注册商标,专注于实现个人梦想,推动社会经济发展。

创始人李奇鸿老师团队,愿意全力以赴帮你解决问题。